Das Thema Schulden abbauen wird – wie viele andere Wirtschaftsthemen leider auch – im Fernsehen viel zu wenig thematisiert. Gäbe es doch viele unterschiedliche Formate, in denen das Schulden tilgen oder auch die kostenfreie Schuldnerberatung der Städten und Gemeinden einen guten Platz finden würden.

Schuldenfrei werden findet im Fernsehen aber nicht statt. Das sollte auch nicht wundern, denn: Alle Fernsehsender (auch die öffentlich-rechtlichen) leben sehr gut von den Werbeeinnahmen. Warum also ein negatives Konsumumfeld schaffen?

Ein der Meinung der Redaktion nach abschreckendes Beispiel war die Sendung “Raus aus den Schulden” mit dem Diplom-Sozialpädagogen Peter Zwegat in einem Kölner Fernsehsender. Dort wurden in der überwiegenden Mehrzahl meist sehr, sehr Hoffnungslose reißerisch beschrieben. Ohne mit der – notwendigen – Penetranz darauf hinzuweisen, dass beim Schulden abbauen eigentlich die rechtzeitige Einsicht das beste Mittel ist um sich und die Angehörigen zu schützen.

Deshalb beschreibt der nächste Abschnitt wie Sie selber ein finanzielles “Frühwarnsystem” aufbauen, damit Sie Schulden abbauen rechtzeitig starten können. Von einfachen Erkennungsmöglichkeiten bis zur praktischen Anwendung – auch wenn es nur die “Schuhkarton-Methode” sein sollte.

FAQ zum Schuldenabbau

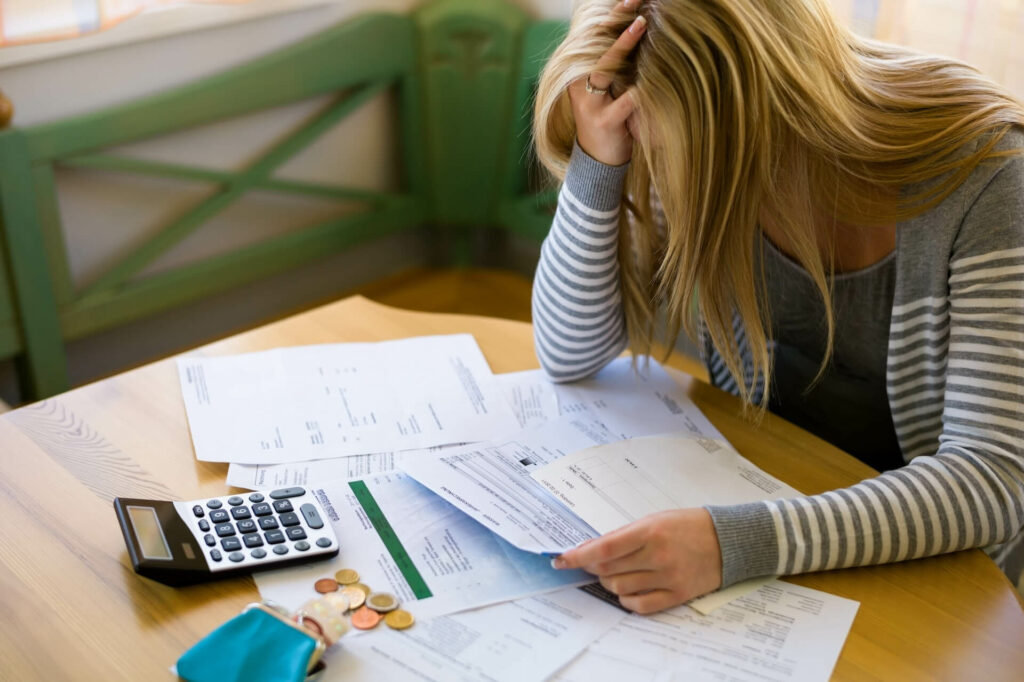

Zurück in der Realität: Der Schuldenabbau beginnt mit Erkennen der Finanzlage

Der extremste Fall der Schuldnerberatung ist wohl der so überschuldete Mensch, der letztendlich nur den langwierigen Weg der Privatinsolvenz gehen muss. Bei der Schuldnerberatung muss er dann leider offenbaren, dass er nicht nur einen oder zwei Gläubiger sondern viel mehr hat.

Im Durchschnitt gehen die Menschen das Schuldenproblem so spät an, dass lt. Angaben des in dieser Sache neutralen Statistischen Bundesamtes bei einer Privatinsolvenz (beendet 2015) die Gläubiger lediglich 1,5 % des offenen Betrages wiedersehen.

Dies sollten Sie – wenn Sie Gefahr laufen in die Schuldenfalle zu laufen – aus folgenden Gründen vermeiden: Der moralische Gesichtspunkt: Oftmals stapeln sich bei den Leuten Rechnungen auch aus dem Mittelstand, von einem Vermieter (der die Wohnung eigentlich als Altersvorsorge gekauft hatte) oder von ähnlich hart arbeitenden Geschäftspartnern. Wenn auch die Überschuldung in kleinem Maßstab nicht strafbar ist, so destabilisiert es den Mittelstand und macht jede Menge Ärger.

- Das strafrechtliche Risiko wenn der Schuldenabbau jahrelang hinausgeschoben wird: Wenn Sie wirklich pleite sind und weiterhin einkaufen gehen, ohne jemals bezahlen zu können, kann dies durchaus auch ein Eingehungs- oder Kartenbetrug sein. In der Folge können teure Strafen drohen und bestimmte Berufe wegen nachgewiesener Unzuverlässigkeit bzw. schlechtem Leumund verschlossen bleiben.

- Der Schuldenabbau bedeutet jahrelanges Leben am Existenzminimum. Die Zeitungsberichte und persönlichen Erfahrungen der Menschen, die das Aufnehmen hoher Schulden bereuen, sind ungezählt. Bei ausuferndem Konsum “verbrennen” die Menschen in wenigen Tagen oder Wochen Gelder, die dann eine jahrelange Abzahlung erforderlich machen.

Sofortmaßnahme gegen Schulden: Haushaltsbuch führen, Prioritäten festlegen und ausführen

Die Planung der eigenen Finanzsituation kann bei sehr vielen fixen Ausgaben und vielen Hobbies und freiwilligen Verträgen durchaus komplex sein. Eine fast schon generalstabsmäßige Planung kann für die Bestandsaufnahme der Ursache der Schulden hilfreich sein. Eine gedankliche Anleitung könnten Sie bei dem Buch “Extreme Ownership” von Jocko Willink und Leif Babin nehmen.

Die Veteranen des Irak-Krieges beschreiben darin, dass sie dann erfolgreich wurden, wenn sie ein wirkliches Gefühl des Verantwortlichseins (“ownership”) entwickelt haben und jeden einzelnen Vorgang (auch Routinevorgänge) geübt und hinterfragt haben.

So bekommen Sie einen Überblick über Ihre Finanzen:

Im nächsten Kapitel werden Sie dann erfahren wie Sie den Abbau der Schulden organisieren und Stück für Stück schuldenfrei werden.

Mit unserer Schritt-für-Schritt-Anleitung die Schulden loswerden – kontinuierlicher Abbau statt harter Konkurs

Auf der Ausgabenseite sollten Sie jeden einzelnen Posten betrachten und diesen nach bestimmten Kennziffern oder auch Dringlichkeit bewerten!

Wie notwendig ist die Ausgabe wirklich? Schon eine Verschiebung der Kosten um einen mittleren, zweistelligen Betrag pro Monat kann einen erfolgreichen Beginn für das Schulden abbauen darstellen!

Listen Sie die kleinen Kostenfresser auf, die ganz ohne Überweisung, sondern immer bar bezahlt werden. Leider sind die Backwaren oder Cafés insbesondere an Bahnhöfen oder Tankstellen für alle Menschen gleich teuer. Wer also super viel Einkommen hat, dem ist vielleicht egal, dass die bekannte 100 Gramm Schoko-Tafel aus Waldenbuch plötzlich 2,49 Euro statt 1,09-1,29 Euro kostet. Noch einen Kaffee für 3-4 Euro dazu. Vielleicht ganz bequem auf dem Weg zur Arbeit? Macht schon 120 Euro Ausgaben.

Stellen Sie eine Liste auf, welche Positionen sofort und welche zum Jahreswechsel gekündigt werden können. Setzen Sie den Betrag immer im Zusammenhang mit dem jeweiligen Nutzwert in Stunden oder der persönlichen Freude an einem bestimmten Gegenstand. Oftmals haben Haushalte zig Zeitschriftenabos irgendwann mal abgeschlossen (vielleicht gab es ja damals einen Freiflug oder eine andere attraktive Prämie)

Unglaublich aber wahr: Viele Haushalte leihen sich ihr eigenes Geld. In der Regel sind die Privatkundenkreditzinsen mit so 4 bis 8 Prozent oder über 10 % beim Dispo höher als die Erträge der Sparformen. Unterstützung beim Schulden abbauen gibt es auch dadurch, dass Sie nicht weiter in Sparverträge einzahlen und gleichzeitig hohe Zinsen verbuchen müssen. Ähnliches gilt natürlich für das 0,01 % Sparbuch.

Die Schritte sind also:

Schon in den ersten Tagen der Umsetzung werden Sie spüren, dass das Geld langsamer abfließt und Sie wahrscheinlich nicht mehr ganz so oft zum Geldautomaten müssen, um Geld zu holen.

Dazu sollten Sie sich mit einem Adlerauge auf Lauer legen: Immer dann, wenn eine Preiserhöhung eines “Dauervertrages” besteht und der Vertragspartner darauf hinweisen muss (bei Preiserhöhungen in erheblichem Ausmaß) sollten Sie das Sonderkündigungsrecht wahrnehmen.

Beim Schuldenabbau auch um den Schuldenberg aktiv kümmern: Senkt die Zuwachsraten enorm

Schon bei der dritten Mahnung oder gar der ersten Vollstreckungsankündigung steigen die Kosten für die Schulden enorm an. Zu den oftmals ohnehin saftigen Verzugszinsen werden dann die Gebühren des staatlich beauftragten Gerichtsvollziehers kommen.

Der Gläubiger wird den offenen Dialog zum Schulden abbauen wahrscheinlich honorieren und Ihnen eine Ratenzahlung vorschlagen. Dies geht meist so: Damit er auf der sicheren Seite ist lässt er sich den offenen Saldo bzw. die Höhe der Schulden bestätigen. Und schlägt dann vor die Schulden in Raten abzutragen. Zahlen Sie jede einzelne Monatsrate pünktlich, so müssen Sie für diese Position keine weiteren Mahnschreiben und “gelben Kuverts” mehr erwarten. Am besten richten Sie einen Dauerauftrag ein, mit dem jeden Monat die Schulden bezahlt werden.

Erst danach können Sie sich darum kümmern bei dem langsam sinkenden Schuldenberg die Höhe der Zinsen endlich nach unten zu drücken. So gibt es eine gesetzliche Verpflichtung der Bank einen Dispokredit in einen normalen Ratenkredit umzuwandeln, wenn Sie mehrere Monate den Dispo voll genutzt haben. Gehen Sie dabei aber freundlich und nicht gleich konfrontativ vor.

Eine andere Möglichkeit wäre beispielsweise eine Lebensversicherung oder Wertpapiere als Sicherheit zu stellen und damit von 10+ % in den 5-7 % Bereich zu kommen.

Da es bei der staatlich geförderten Schuldnerberatung zu langen Wartezeiten kommen kann, sollten Sie die ersten Schritte selbst durchführen und bei Bedarf dann erst später die Schuldnerberatung aufsuchen. Denn in den Wochen bis zum ersten Beratungstermin würde sich die Finanzlage noch weiter verschlechtern.

Schuldenstopp durchsetzen: Sagen Sie nein zu Kaufsucht, Animal Hoarding und Konsumwettlauf

Eine weitere Herausforderung bei der langen Reise zum Schulden abbauen ist die Gefahr von Rückschlägen: Die Motivation sinkt erheblich, wenn Sie mit Mühe beispielsweise 100 Euro getilgt haben und dann den nächsten Großeinkauf tätigen! Dann würde der Schuldenabbau stocken und die Schuldenspirale dreht sich wieder nach unten.

Recherchieren Sie ein bisschen darüber wie es denn bei vielen, auch sehr intelligenten und empathischen Menschen immer wieder zu steigenden Schulden kommen kann. Die Begriffe Kaufsucht, Animal Hoarding oder Konsumwettlauf/fehlendes Selbstvertrauen sind interessante Stichworte. Das geht sogar so weit, dass Kaufsucht inzwischen als psychische Erkrankung anerkannt wird.

Ein Nachdenk-Beispiel eines Küchengerätes im Preissegment von über 1.000 Euro: Fragen Sie sich wie denn der Zusammenhang zwischen dem Selbstbewusstsein und dem jeweiligen Betrag? Insbesondere nur scheinbar hochwertige Haushaltsgeräte werden sehr gerne im Nachbarschaftsverkauf bei so genannten Verkaufsparties angeboten. Und schnell ist ein Gerät für meist über 1.000 Euro gekauft.

Der Focus berichtete vor zwei Jahren, dass trotz dieses vielleicht doch sehr hohen Preisschildes zusätzlich noch fette zinsen in Höhe von 9 % bei Finanzierung durch den Hersteller anfallen würden. Dann von einem anderen Anbieter noch einen superteuren Staubsauger und schon sind Sie bei einer Belastung von zwei bis dreihundert Euro oder mehr.

Das ist jede Menge Geld und gilt in etwas abgeschwächter Form natürlich auch für Shopping TV oder Freizeit-Verkaufsveranstaltungen. Es geht wertvolle Kaufkraft verloren, die doch zum Schuldenabbau genutzt werden könnte.